| โบรกเกอร์ | เสนอ | ฝากขั้นต่ำ | ซื้อขายทันที |

|---|---|---|---|

|

|

สินทรัพย์: 300+

นาที. ซื้อขาย: $1 อัตราผลตอบแทน: 100% การจ่ายเงิน 3 วัน |

$10

|

ซื้อขายตอนนี้ |

|

|

สินทรัพย์: 300+

นาที. ซื้อขาย: $1 อัตราผลตอบแทน: 100% การจ่ายเงิน 3 วัน |

$10

|

ซื้อขายตอนนี้ |

|

|

สินทรัพย์: 300+

นาที. ซื้อขาย: $1 อัตราผลตอบแทน: 100% การจ่ายเงิน 3 วัน |

$10

|

ซื้อขายตอนนี้ |

|

|

สินทรัพย์: 300+

นาที. ซื้อขาย: $1 อัตราผลตอบแทน: 100% การจ่ายเงิน 3 วัน |

$10

|

ซื้อขายตอนนี้ |

ระบบ SWIFT ถือเป็นเสาหลักของการสื่อสารทางการเงินระหว่างประเทศในปัจจุบัน เป็นเครือข่ายที่สร้างขึ้นเพื่อให้ธนาคารทั่วโลกสามารถแลกเปลี่ยนข้อมูลด้านการเงินได้อย่างปลอดภัย รวดเร็ว และเป็นมาตรฐานเดียวกัน ไม่ว่าจะเป็นการโอนเงิน การแจ้งสถานะธุรกรรม หรือการส่งคำสั่งซื้อขายต่าง ๆ ผู้ใช้บริการธนาคารจำนวนมากมักค้นหา รหัส swift เพื่อเตรียมใช้ในการโอนเงินไปต่างประเทศสำหรับจุดประสงค์หลากหลาย เช่น การชำระค่าสินค้า การโอนค่าเล่าเรียน การโอนเงินส่วนตัว หรือการทำธุรกิจระหว่างสองประเทศ การเข้าใจระบบนี้อย่างถูกต้องจึงเป็นประโยชน์อย่างยิ่ง โดยเฉพาะผู้ที่จำเป็นต้องใช้งาน swift code ทุกธนาคาร เพื่อให้มั่นใจว่าธุรกรรมข้ามประเทศของตนจะดำเนินไปโดยไม่มีข้อผิดพลาดหรือความล่าช้า

ประวัติของระบบ SWIFT และบทบาทในประเทศไทย

ระบบ SWIFT ถูกก่อตั้งในปี ค.ศ. 1973 โดยกลุ่มธนาคารในยุโรปกว่า 200 แห่งที่เล็งเห็นว่าระบบส่งข้อความทางการเงินแบบเดิม เช่น โทรเลขหรือแฟกซ์ มีความเสี่ยงสูง ขาดมาตรฐานร่วม และไม่เพียงพอต่อการเติบโตของธุรกรรมระหว่างประเทศ เมื่อมีการก่อตั้ง SWIFT ขึ้น ระบบนี้จึงถูกออกแบบมาเพื่อให้เป็นเครื่องมือสื่อสารทางการเงินที่มีความปลอดภัยและเป็นมาตรฐานระดับโลก

เมื่อเวลาผ่านไป เครือข่าย SWIFT ขยายตัวอย่างรวดเร็ว ครอบคลุมกว่า 200 ประเทศและมีสถาบันการเงินเข้าร่วมมากกว่า 11,000 แห่งทั่วโลก รวมถึงประเทศไทย ซึ่งเริ่มเข้าร่วมอย่างเป็นทางการในช่วงต้นทศวรรษ 1980 การเข้าร่วมของไทยช่วยยกระดับมาตรฐานด้านความปลอดภัยและความน่าเชื่อถือในการทำธุรกรรมต่างประเทศ โดยเฉพาะในยุคที่การค้าระหว่างประเทศและการลงทุนจากต่างชาติเติบโตอย่างต่อเนื่อง

ทุกธนาคารพาณิชย์รายใหญ่ในไทย เช่น ธนาคารกรุงไทย ธนาคารไทยพาณิชย์ ธนาคารกรุงเทพ และธนาคารกสิกรไทย ต่างใช้ระบบนี้เป็นส่วนสำคัญในการส่งข้อมูลด้านการเงิน ตั้งแต่ธุรกรรมขนาดเล็กของบุคคลทั่วไป ไปจนถึงธุรกรรมระดับองค์กรหรือบริษัทข้ามชาติ ส่งผลให้ SWIFT กลายเป็นโครงสร้างพื้นฐานที่ประเทศไทยไม่สามารถขาดได้ในโลกการเงินยุคปัจจุบัน

ความหมายของ SWIFT Code และการทำงานพื้นฐาน

คำว่า SWIFT Code หรือที่คนไทยนิยมเรียกว่า สวิฟโค้ด เป็นรหัสที่ออกแบบขึ้นเพื่อระบุธนาคารหรือสถาบันการเงินในแต่ละประเทศอย่างชัดเจน เปรียบได้กับที่อยู่ทางการเงินที่ระบบทั่วโลกใช้เป็นตัวอ้างอิง เมื่อผู้โอนเงินต้องการทำธุรกรรมไปยังต่างประเทศ รหัสนี้จึงเป็นข้อมูลสำคัญที่ทำให้ระบบระบุได้ว่าเงินควรถูกส่งไปยังธนาคารใด สาขาใด และประเทศใด ช่วยลดความผิดพลาดและเพิ่มความแม่นยำในการโอนเงินข้ามประเทศ

การทำงานของระบบเริ่มต้นเมื่อผู้ส่งกรอก รหัส swift ลงในแบบฟอร์มการโอนเงิน ข้อมูลจะถูกเข้ารหัสและส่งผ่านเครือข่าย SWIFT ไปยังธนาคารปลายทางในรูปแบบข้อความมาตรฐาน ซึ่งประกอบด้วยยอดเงิน รายละเอียดผู้โอน–ผู้รับ สกุลเงิน และข้อมูลกำกับอื่น ๆ จากนั้นธนาคารปลายทางจะตรวจสอบข้อมูล ก่อนดำเนินการตัด–รับเงินตามขั้นตอนจริง กระบวนการนี้ใช้เวลาเพียงไม่กี่นาทีในขั้นตอนรับข้อมูล ทำให้การโอนเงินระหว่างประเทศเป็นไปอย่างราบรื่น แม่นยำ และมีความปลอดภัยสูงมาก

รหัส SWIFT/BIC ของธนาคารไทย

| ชื่อธนาคาร / สถาบันการเงิน | รหัส SWIFT / BIC | เมือง |

|---|---|---|

| ธนาคารกรุงเทพ จำกัด (มหาชน) | BKKBTHBK (อาจมีรหัสสาขา เช่น XXX) | กรุงเทพมหานคร |

| ธนาคารกรุงศรีอยุธยา จำกัด (มหาชน) | AYUDTHBK | กรุงเทพมหานคร |

| ธนาคารกสิกรไทย จำกัด (มหาชน) | KASITHBK | กรุงเทพมหานคร |

| ธนาคารกรุงไทย จำกัด (มหาชน) | KRTHTHBK | กรุงเทพมหานคร |

| ธนาคารไทยพาณิชย์ จำกัด (มหาชน) | SICOTHBK | กรุงเทพมหานคร |

| ธนาคารทหารไทยธนชาต จำกัด (มหาชน) | TMBKTHBK | กรุงเทพมหานคร |

| ธนาคารออมสิน | GSBATHBK | กรุงเทพมหานคร |

| ธนาคารสแตนดาร์ดชาร์เตอร์ด (ไทย) | SCBLTHBX | กรุงเทพมหานคร |

| ธนาคารยูโอบี (ไทย) | UOBBTHBK หรือ BKASTHBK | กรุงเทพมหานคร |

| ธนาคารเพื่อการเกษตรและสหกรณ์การเกษตร | BAABTHBK | กรุงเทพมหานคร |

| ธนาคารแห่งอเมริกา สาขากรุงเทพฯ | BOFATH2X หรือ BOFATH2XTHA | กรุงเทพมหานคร |

| ธนาคารแห่งประเทศจีน (ไทย) จำกัด (มหาชน) | BKCHTHBK | กรุงเทพมหานคร |

| ธนาคารบีเอ็นพี พารีบาส์ สาขากรุงเทพฯ | BNPATHBK | กรุงเทพมหานคร |

| ธนาคารดอยช์แบงก์ เอจี สาขากรุงเทพฯ | DEUTTHBK | กรุงเทพมหานคร |

| ธนาคารเมกะ อินเตอร์เนชั่นแนล คอมเมอร์เชียล (ICBC) | ICBCTHBK | กรุงเทพมหานคร |

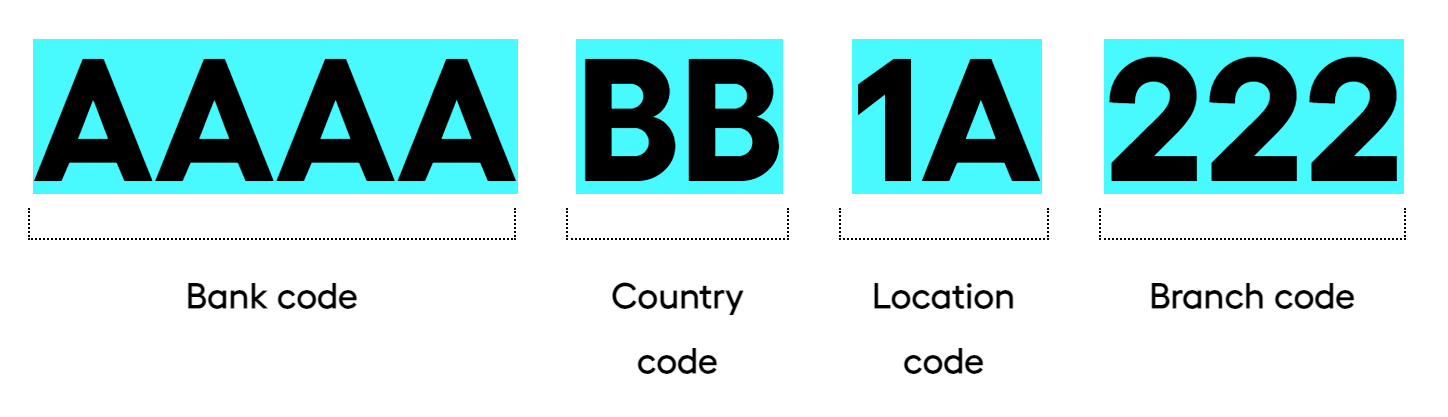

โครงสร้างตัวอักษรและตัวเลขของ SWIFT Code ดูอย่างไร?

โครงสร้างของ สวิฟโค้ด ถูกกำหนดให้มีรูปแบบมาตรฐาน 8–11 ตัวอักษร ตัวเลขและตัวอักษรในรหัสแต่ละตำแหน่งมีความหมายเฉพาะ เพื่อให้ธนาคารปลายทางสามารถระบุได้อย่างถูกต้องว่าข้อมูลนั้นเกี่ยวข้องกับสถาบันใดในประเทศใด รายละเอียดดังนี้:

- 4 ตัวแรก: รหัสธนาคาร เช่น KASI สำหรับธนาคารกสิกรไทย

- 2 ตัวถัดมา: รหัสประเทศ เช่น TH สำหรับประเทศไทย

- 2 ตัวต่อมา: รหัสเมืองหรือศูนย์กลางของธนาคาร

- 3 ตัวท้าย (ถ้ามี): รหัสสาขา เช่น XXX สำหรับสาขาหลักหรือสำนักงานใหญ่

ผู้ใช้งานที่เข้าใจโครงสร้างนี้สามารถตรวจสอบความถูกต้องของรหัสได้ง่ายขึ้น ตัวอย่างเช่น หากได้รับรหัสจากผู้รับเงินในต่างประเทศ ผู้โอนสามารถตรวจสอบได้ทันทีว่าเป็นรหัสของประเทศถูกต้องหรือไม่ ช่วยลดความเสี่ยงในการกรอกรหัสผิดพลาด โดยเฉพาะอย่างยิ่งเมื่อค้นหาและใช้ swift code ทุกธนาคาร ซึ่งอาจมีความหลากหลายตามสถาบันการเงินต่าง ๆ

SWIFT Code ของแต่ละสาขาเหมือนกันหรือไม่?

หลายธนาคารเลือกใช้รหัส SWIFT Code เดียวกันทั่วประเทศ เนื่องจากต้องการให้ผู้ใช้ทำธุรกรรมได้สะดวกที่สุด โดยมักใช้รหัสสาขาหลักเป็น XXX แต่บางธนาคาร โดยเฉพาะธนาคารที่มีการทำธุรกรรมต่างประเทศจำนวนมาก อาจกำหนดรหัสเฉพาะสำหรับสาขาที่เกี่ยวข้อง เช่น สาขาที่ดูแลธุรกิจการค้าระหว่างประเทศโดยตรง หรือสาขาสำนักงานใหญ่

ตัวอย่างเช่น การใช้ swift code ธนาคารกสิกรไทย ที่มักเป็นที่นิยมในการโอนเงินจากต่างประเทศเข้าประเทศไทย ธุรกิจเอกชนจำนวนมากเลือกใช้ธนาคารนี้ในการทำธุรกรรม ทำให้การตรวจสอบให้ถูกต้องตั้งแต่ต้นมีความสำคัญอย่างยิ่ง ผู้ใช้งานควรตรวจสอบทุกครั้ง เพื่อป้องกันความล่าช้าในการโอนหรือธุรกรรมถูกตีกลับจากระบบ

ทำธุรกรรมประเภทใดบ้างที่ต้องใช้ SWIFT Code

ธุรกรรมทางการเงินหลายประเภทจำเป็นต้องใช้ สวิฟโค้ด เพื่อให้ระบบธนาคารสามารถระบุเส้นทางการส่งเงินได้อย่างถูกต้องแม่นยำ การกรอกรหัสให้ครบถ้วนถือเป็นขั้นตอนพื้นฐานที่ทำให้ธุรกรรมข้ามประเทศเสร็จสมบูรณ์ได้โดยไม่มีปัญหา ซึ่งธุรกรรมที่ต้องใช้รหัสนี้ประกอบด้วย:

- การโอนเงินจากไทยไปต่างประเทศ

เป็นการโอนที่พบได้บ่อยที่สุด ไม่ว่าจะเป็นการส่งเงินให้ครอบครัว ค่ารักษาพยาบาล หรือชำระค่าสินค้าในประเทศปลายทาง ผู้ส่งจำเป็นต้องใช้ รหัส swift เพื่อให้เงินถูกส่งไปยังธนาคารที่ถูกต้อง - การรับเงินจากต่างประเทศเข้าบัญชีไทย

เมื่อมีรายได้หรือการรับเงินโอนจากคู่ค้าในต่างประเทศ ผู้รับจะต้องแจ้ง สวิฟโค้ด ของธนาคารไทยให้ผู้โอน เพื่อให้เงินถูกส่งเข้าสู่บัญชีที่ถูกต้องโดยไม่เกิดความคลาดเคลื่อน - การชำระค่าสินค้าระหว่างประเทศ

ธุรกิจนำเข้าและส่งออกต้องพึ่งพาระบบนี้เป็นพิเศษ เนื่องจากธุรกรรมมักมีมูลค่าสูง การมี swift code ทุกธนาคาร ที่ตรวจสอบแล้ว จึงช่วยลดความเสี่ยงในการชำระผิดสถาบันการเงิน - การทำธุรกรรมระหว่างบริษัท

บริษัทข้ามชาติหรือองค์กรที่มีสาขาในหลายประเทศใช้การโอนผ่าน SWIFT เพื่อโยกย้ายเงินทุนระหว่างสำนักงานใหญ่และสาขาย่อยอย่างปลอดภัย - การโอนเงินระหว่างบัญชีของบุคคลเดียวกันในต่างประเทศ

แม้จะเป็นบัญชีของเจ้าของคนเดียวกัน แต่หากธนาคารอยู่คนละประเทศ ก็ต้องใช้ รหัส swift เพื่อให้ระบบธนาคารเชื่อมโยงถูกต้อง - การชำระค่าเล่าเรียน ค่ารักษาพยาบาล หรือค่าที่พักในต่างประเทศ

เป็นธุรกรรมที่นักเรียนและผู้เดินทางต่างประเทศทำบ่อย การส่งเงินถูกต้องตามเวลา มีผลต่อการลงทะเบียนเรียน หรือการเข้ารับการรักษา ดังนั้นการใช้ สวิฟโค้ด ที่ถูกต้องจึงเป็นสิ่งสำคัญมาก

หากธุรกรรมเหล่านี้ไม่มี รหัส swift ที่สมบูรณ์ หรือกรอกข้อมูลผิดเพียงตัวเดียว ธนาคารปลายทางอาจไม่สามารถประมวลผลข้อมูลได้ ส่งผลให้ธุรกรรมล่าช้า ถูกตีกลับ หรือบางครั้งผู้ส่งอาจต้องรับภาระค่าธรรมเนียมเพิ่มเติมจากระบบกลางของต่างประเทศ

วิธีค้นหา SWIFT Code ของธนาคารไทย

ผู้ใช้สามารถค้นหา สวิฟโค้ด ได้หลายวิธี ขึ้นอยู่กับความสะดวกและช่องทางที่ต้องการ โดยแหล่งข้อมูลที่เชื่อถือได้ ได้แก่:

- เว็บไซต์ทางการของธนาคาร

ทุกธนาคารจะมีหน้าข้อมูลเกี่ยวกับการโอนเงินระหว่างประเทศ พร้อมระบุ SWIFT Code อย่างชัดเจน - แอปธนาคารบนมือถือ

เป็นช่องทางที่ผู้ใช้เข้าถึงง่ายที่สุด มักระบุข้อมูลรหัสไว้ในเมนูโอนเงินระหว่างประเทศ - ใบแจ้งบัญชีธนาคาร (Statement)

ธนาคารบางแห่งพิมพ์ swift code ลงในเอกสารประจำเดือนเพื่อให้ผู้ใช้ตรวจสอบง่าย - เอกสารที่ออกโดยธนาคาร เช่น Letter of Certification

ใช้สำหรับยืนยันข้อมูลบัญชีเพื่อทำธุรกรรมต่างประเทศ - ติดต่อคอลเซ็นเตอร์ของธนาคาร

เป็นวิธีที่เหมาะสำหรับผู้ที่ไม่แน่ใจหรือโอนเงินครั้งแรก สามารถสอบถามเพื่อความมั่นใจได้ทันที

นอกจากนี้ การค้นหา swift code ทุกธนาคาร ผ่านเว็บไซต์ของ SWIFT โดยตรงก็ให้ข้อมูลที่อัปเดตที่สุด เนื่องจากระบบมีการปรับปรุงข้อมูลอย่างสม่ำเสมอและครอบคลุมสถาบันการเงินทั่วโลก

ใช้เว็บไซต์หรือแอปธนาคารในการค้นหา

การใช้แอปพลิเคชันธนาคารถือว่าสะดวกที่สุด เพราะนอกจากจะแสดงข้อมูลที่ถูกต้องแล้ว ยังช่วยลดความเสี่ยงจากการคีย์ข้อมูลผิดพลาด แอปส่วนใหญ่จะเสนอฟังก์ชันค้นหา swift code ทุกธนาคาร จากฐานข้อมูลกลางของ SWIFT อัตโนมัติ ทำให้การกรอกรหัสถูกต้องตรงกับธนาคารปลายทางเสมอ

นอกจากนี้ ในบางธนาคาร เมื่อผู้ใช้งานเลือกประเทศและบัญชีปลายทาง ระบบจะขึ้นรหัสให้ทันทีเพื่อป้องกันการใช้รหัสล้าสมัย จึงช่วยลดโอกาสที่ธุรกรรมจะเกิดข้อผิดพลาดได้อย่างมาก

ใช้เว็บไซต์หรือแอปธนาคารในการค้นหา

การใช้แอปพลิเคชันธนาคารถือว่าสะดวกที่สุด เพราะนอกจากจะแสดงข้อมูลที่ถูกต้องแล้ว ยังช่วยลดความเสี่ยงจากการคีย์ข้อมูลผิดพลาด แอปส่วนใหญ่จะเสนอฟังก์ชันค้นหา swift code ทุกธนาคาร จากฐานข้อมูลกลางของ SWIFT อัตโนมัติ ทำให้การกรอกรหัสถูกต้องตรงกับธนาคารปลายทางเสมอ

นอกจากนี้ ในบางธนาคาร เมื่อผู้ใช้งานเลือกประเทศและบัญชีปลายทาง ระบบจะขึ้นรหัสให้ทันทีเพื่อป้องกันการใช้รหัสล้าสมัย จึงช่วยลดโอกาสที่ธุรกรรมจะเกิดข้อผิดพลาดได้อย่างมาก

ขั้นตอนเตรียมข้อมูลก่อนทำการโอนเงินระหว่างประเทศ

ก่อนเริ่มทำธุรกรรมโอนเงินระหว่างประเทศ ผู้ส่งจำเป็นต้องเตรียมข้อมูลต่อไปนี้ให้ครบถ้วน:

- ชื่อและนามสกุลผู้รับ

- หมายเลขบัญชีปลายทาง

- ชื่อธนาคารและประเทศ

- ที่อยู่ของธนาคารปลายทาง

- วัตถุประสงค์ในการโอน

- swift code ที่ถูกต้อง

- เอกสารอ้างอิง เช่น ใบแจ้งหนี้ หลักฐานรายได้ หรือเอกสารกำกับทางธุรกิจ

ข้อมูลเหล่านี้มีความสำคัญมาก เพราะธนาคารปลายทางจะใช้เพื่อยืนยันตัวตนและตรวจสอบความถูกต้องในการรับเงิน หากข้อมูลไม่ครบ อาจทำให้การโอนล่าช้า หรือระบบตรวจสอบความปลอดภัยของต่างประเทศปฏิเสธธุรกรรม

สิ่งที่ควรรู้เกี่ยวกับ SWIFT ก่อนเริ่มใช้งาน

แม้ว่าการใช้งาน รหัส swift จะไม่ซับซ้อน แต่มีรายละเอียดสำคัญที่ควรทราบเพื่อหลีกเลี่ยงปัญหา ค่าธรรมเนียมสูง หรือระยะเวลารอนาน ผู้ใช้งานควรตรวจสอบข้อมูลทุกครั้งก่อนกดยืนยันธุรกรรม

ค่าธรรมเนียมในการโอนต่างประเทศ

ค่าธรรมเนียมมีหลายส่วน ได้แก่:

- ค่าบริการของธนาคารผู้ส่ง

- ค่าบริการ SWIFT

- ค่าธรรมเนียมธนาคารตัวกลาง (Intermediary Bank)

- ค่าธรรมเนียมธนาคารปลายทาง

- ค่าธรรมเนียมการแปลงสกุลเงิน

ผู้โอนควรตรวจสอบรูปแบบผู้รับภาระค่าธรรมเนียม เช่น OUR, SHA หรือ BEN เพื่อเลือกให้เหมาะสมกับรูปแบบธุรกรรมและงบประมาณ

ระยะเวลาในการรับเงินปลายทาง

โดยทั่วไปผู้รับจะได้รับเงินภายใน 1–5 วันทำการ ขึ้นอยู่กับประเทศปลายทาง จำนวนธนาคารตัวกลาง และความสมบูรณ์ของข้อมูล หากกรอก รหัส swift ผิดหรือข้อมูลไม่ครบ อาจทำให้การโอนถูกชะลอหรือตีกลับ ส่งผลให้ต้องใช้เวลามากขึ้นในการแก้ไข

เอกสารที่จำเป็นสำหรับการโอนเงินต่างประเทศ

ผู้ใช้จำเป็นต้องเตรียม:

- บัตรประชาชนหรือหนังสือเดินทาง

- แบบฟอร์มคำขอทำธุรกรรมการโอน

- เอกสารยืนยันวัตถุประสงค์ เช่น ใบแจ้งหนี้ ใบสมัครเรียน หรือเอกสารประกอบธุรกิจ

- หลักฐานรายได้หรือสัญญาทางการเงิน (ในกรณีจำเป็น)

สำหรับบางประเทศ เช่น สหรัฐอเมริกา หรือหลายประเทศในยุโรป มีกฎเกณฑ์ด้านการเงินเข้มงวดเป็นพิเศษ ผู้ใช้งานจึงควรตรวจสอบเงื่อนไขก่อนทำรายการทุกครั้ง

ความแตกต่างระหว่าง SWIFT Code และ IBAN (ไม่ใช้ในไทยแต่ควรรู้)

ลูกค้าหลายคนมักเกิดความสับสนว่าระหว่าง สวิฟโค้ด และ IBAN มีหน้าที่เหมือนกันหรือไม่ ทั้งสองอย่างถูกใช้ในกระบวนการโอนเงินระหว่างประเทศเหมือนกัน แต่ในความเป็นจริงมีความแตกต่างกันค่อนข้างมาก รหัส swift เป็นรหัสที่ใช้ระบุ “สถาบันการเงิน” เช่น ธนาคารหรือสาขาที่ต้องการให้ส่งเงินไป โดยระบบจะระบุประเทศ เมือง และหน่วยงานปลายทาง ขณะที่ IBAN (International Bank Account Number) เป็นรหัสที่มีความยาวกว่าและซับซ้อนกว่า เพราะถูกออกแบบมาเพื่อระบุ “หมายเลขบัญชีปลายทาง” อย่างละเอียดมากขึ้น ตั้งแต่หมายเลขบัญชี สาขา ไปจนถึงประเทศต้นทางของบัญชี

จุดมุ่งหมายของ IBAN คือการลดความผิดพลาดจากการกรอกหมายเลขบัญชีผิด โดยเฉพาะในโซนยุโรปที่มีมาตรฐานสูงในการโอนเงิน ส่วนประเทศไทยไม่ได้ใช้ IBAN ในระบบโอนเงินภายในประเทศ ดังนั้นเมื่อโอนเงินเข้าประเทศไทย ผู้โอนต้องใช้เพียง สวิฟโค้ด เท่านั้น แต่หากเป็นการโอนไปยังยุโรป ตะวันออกกลาง หรือละตินอเมริกาบางประเทศ ผู้โอนจำเป็นต้องเตรียมทั้ง IBAN และ รหัส swift ให้ครบถ้วน เพื่อให้ธนาคารปลายทางสามารถตรวจสอบข้อมูลได้อย่างถูกต้อง ซึ่งถือเป็นความรู้พื้นฐานที่ผู้ทำธุรกรรมข้ามประเทศควรทราบก่อนเริ่มต้นใช้งานจริง

ข้อดีและข้อเสียของระบบ SWIFT

ระบบ SWIFT ยังคงได้รับความนิยมอย่างต่อเนื่องทั่วโลก ไม่ว่าจะเป็นธนาคาร สถาบันการเงิน หรือองค์กรธุรกิจ เนื่องจากระบบนี้ให้ความเสถียรสูงและได้รับการยอมรับในฐานะโครงสร้างพื้นฐานสำหรับการส่งข้อความทางการเงินที่ปลอดภัยที่สุดรูปแบบหนึ่ง อย่างไรก็ตาม ระบบนี้ก็ยังมีข้อจำกัดอยู่บ้างที่ผู้ใช้งานควรรู้และทำความเข้าใจล่วงหน้าเพื่อลดความเสี่ยงในการทำธุรกรรม

จุดเด่นของการใช้ SWIFT Code

- ความปลอดภัยสูง ด้วยระบบเข้ารหัสมาตรฐานสากล

ระบบ SWIFT ใช้เทคโนโลยีการเข้ารหัสที่ทันสมัยและได้รับมาตรฐานระดับโลก ทำให้ข้อมูลการเงินได้รับการปกป้องอย่างเข้มงวด - รองรับทุกประเทศและทุกธนาคารหลักทั่วโลก

มีเครือข่ายครอบคลุมมากกว่า 200 ประเทศ ธนาคารหลักแทบทุกแห่งใช้ระบบนี้ ทำให้ธุรกรรมมีความเชื่อถือได้สูง - เหมาะสำหรับเงินจำนวนมากและธุรกรรมที่ต้องการความมั่นคง

องค์กรต่างๆ มักใช้ระบบนี้ในการโอนเงินสำหรับนำเข้า ส่งออก หรือการลงทุนระหว่างประเทศ เพราะมั่นใจในความแม่นยำของระบบ - สามารถติดตามเส้นทางการโอนได้

ผู้ใช้สามารถขอตรวจสอบเส้นทางการส่งข้อความโอนเงินได้ผ่านธนาคาร ซึ่งช่วยแก้ไขปัญหาเมื่อเกิดความล่าช้าหรือข้อมูลผิดพลาด - ระบบมีความเสถียรมากกว่าเทคโนโลยีทางเลือกอื่นในหลายประเทศ

แม้จะมีบริการโอนเงินดิจิทัลใหม่ๆ เกิดขึ้น แต่ SWIFT ยังถือเป็นโครงสร้างพื้นฐานที่ได้รับความไว้วางใจมากที่สุดสำหรับองค์กรและรัฐบาลหลายประเทศ

อัปเดต SWIFT CODE ล่าสุดของธนาคารในประเทศไทย

ในประเทศไทย ธนาคารต่างๆ มีการอัปเดต สวิฟโค้ด เป็นระยะ เพื่อรองรับการปรับปรุงระบบโครงสร้างพื้นฐานภายใน เช่น การปรับย้ายสำนักงาน การเปลี่ยนสาขาที่ดูแลธุรกรรมต่างประเทศ หรือการอัปเดตตามมาตรฐานใหม่ขององค์กร SWIFT ระดับสากล ผู้ใช้งานจึงควรตรวจสอบรหัสล่าสุดทุกครั้งก่อนทำธุรกรรม โดยเฉพาะผู้ที่ต้องโอนเงินบ่อยครั้ง เช่น ผู้ทำงานต่างประเทศ นักศึกษาที่เรียนต่อต่างประเทศ หรือธุรกิจนำเข้า–ส่งออก

หนึ่งในรหัสที่ถูกค้นหาบ่อยที่สุดคือ swift code ธนาคารกสิกรไทย เนื่องจากเป็นธนาคารที่มีจำนวนผู้ใช้บริการมากและมีบทบาทสำคัญในการรับ–ส่งเงินระหว่างประเทศ การตรวจสอบผ่านเว็บไซต์อย่างเป็นทางการของธนาคารถือเป็นวิธีที่ปลอดภัยที่สุด เพราะข้อมูลได้รับการอัปเดตตรงจากระบบกลางและลดความเสี่ยงจากการใช้รหัสที่ล้าสมัย

ผู้ใช้ที่ต้องการค้นหา swift code ทุกธนาคาร สามารถตรวจสอบได้จากเว็บไซต์ SWIFT อย่างเป็นทางการ ศูนย์ข้อมูลของธนาคารแห่งประเทศไทย หรือจากแอปของธนาคารที่ใช้งานอยู่ ซึ่งสะดวกและรวดเร็วที่สุดในปัจจุบัน การเตรียมข้อมูลรหัสที่ถูกต้องจะช่วยให้ธุรกรรมดำเนินไปอย่างราบรื่น ปลอดภัย และลดความผิดพลาดได้อย่างมาก

คุณอาจสนใจ: