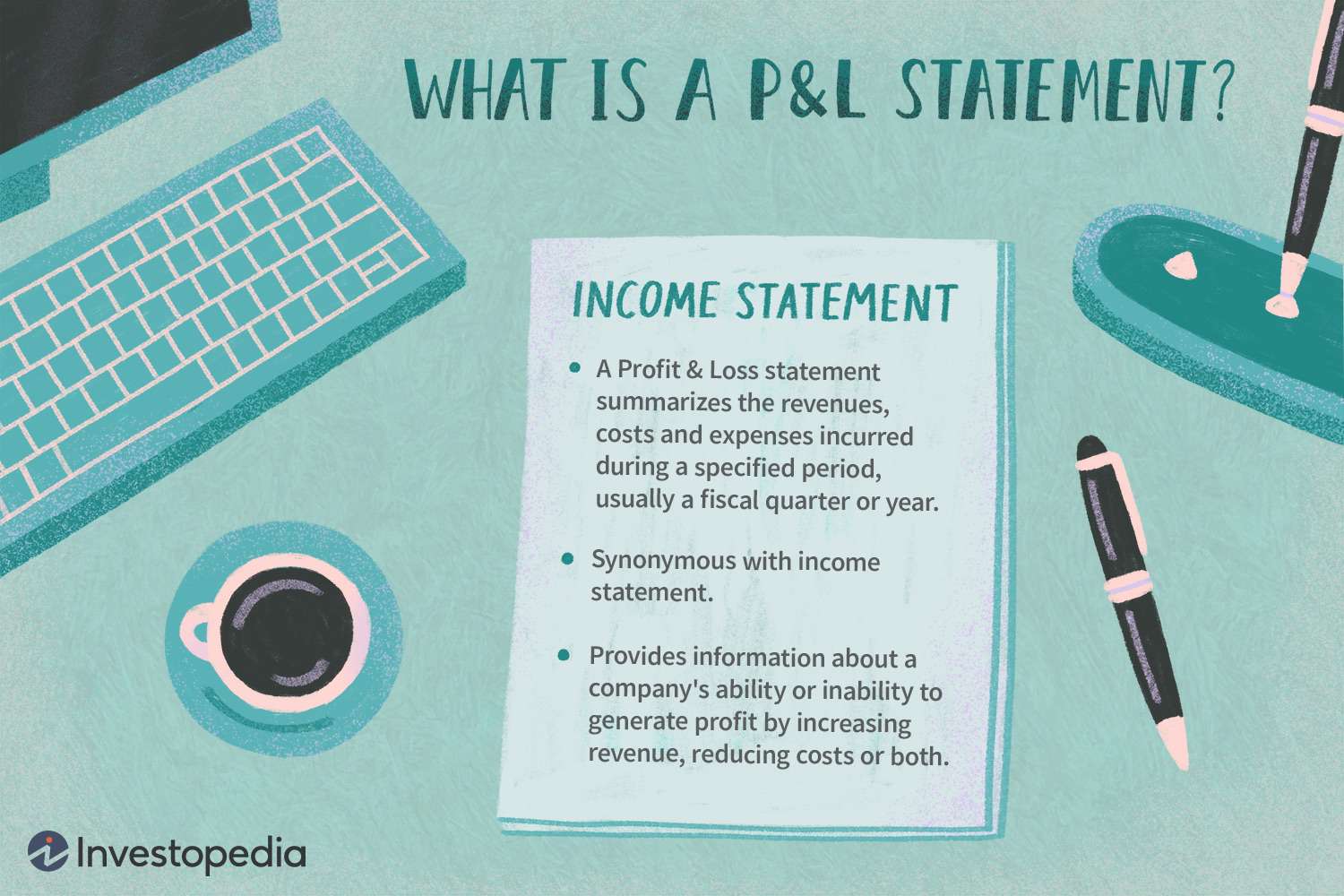

งบกำไรขาดทุนคืออะไร

งบกำไรขาดทุน (P&L) เป็นงบการเงินที่สรุปรายได้ค่าใช้จ่ายและค่าใช้จ่ายที่เกิดขึ้นในช่วงระยะเวลาที่กำหนดซึ่งโดยปกติจะเป็นไตรมาสหรือปีงบการเงิน งบ P & L นั้นตรงกันกับงบกำไรขาดทุน บันทึกเหล่านี้ให้ข้อมูลเกี่ยวกับความสามารถของ บริษัท หรือไม่สามารถสร้างกำไรโดยการเพิ่มรายได้ลดต้นทุนหรือทั้งสองอย่าง บางคนอ้างถึงงบกำไรขาดทุนเป็นงบกำไรขาดทุนงบกำไรขาดทุนงบการดำเนินงานงบกำไรขาดทุนหรืองบกำไรขาดทุนงบกำไรขาดทุนหรืองบค่าใช้จ่าย

การจัดการกำไรและขาดทุนหมายถึงวิธีที่ บริษัท จัดการกับงบกำไรขาดทุนผ่านการจัดการรายได้และต้นทุน

ประเด็นที่สำคัญ

- งบกำไรขาดทุนเป็นงบการเงินที่สรุปรายได้ต้นทุนและค่าใช้จ่ายที่เกิดขึ้นในช่วงเวลาที่กำหนด

- งบกำไรขาดทุนเป็นหนึ่งในสามของงบการเงินทุก บริษัท มหาชนออกทุกไตรมาสและรายปีพร้อมกับงบดุลและงบกระแสเงินสด

- สิ่งสำคัญคือการเปรียบเทียบงบกำไรขาดทุนจากรอบระยะเวลาบัญชีที่แตกต่างกันเนื่องจากการเปลี่ยนแปลงของรายได้ต้นทุนการดำเนินงานค่าใช้จ่ายด้านการวิจัยและการพัฒนาและกำไรสุทธิเมื่อเวลาผ่านไปมีความหมายมากกว่าตัวเลข

- เมื่อรวมกับงบดุลและงบกระแสเงินสดงบกำไรขาดทุนจะให้ข้อมูลเชิงลึกเกี่ยวกับผลประกอบการทางการเงินของ บริษัท

ทำความเข้าใจกับงบกำไรขาดทุน (P&L)

งบ P & L เป็นหนึ่งในงบการเงินสามปัญหาทุก บริษัท มหาชนรายไตรมาสและรายปีพร้อมกับงบดุลและงบกระแสเงินสด บ่อยครั้งที่มันเป็นงบการเงินที่ได้รับความนิยมและเป็นที่นิยมที่สุดในแผนธุรกิจเนื่องจากมันแสดงให้เห็นอย่างรวดเร็วว่ากำไรหรือขาดทุนนั้นสร้างโดยธุรกิจ

งบกำไรขาดทุนเช่นงบกระแสเงินสดแสดงการเปลี่ยนแปลงในบัญชีในช่วงเวลาที่กำหนด ในทางตรงกันข้ามงบดุลเป็นภาพรวมแสดงให้เห็นว่า บริษัท เป็นเจ้าของและเป็นหนี้ในช่วงเวลาเดียว สิ่งสำคัญคือการเปรียบเทียบงบกำไรขาดทุนกับงบกระแสเงินสดเนื่องจากภายใต้วิธีการทางบัญชีคงค้าง บริษัท สามารถบันทึกรายได้และค่าใช้จ่ายก่อนที่เงินสดจะเปลี่ยนมือ

งบกำไรขาดทุนเป็นไปตามรูปแบบทั่วไปตามที่เห็นในตัวอย่างด้านล่าง มันเริ่มต้นด้วยรายการสำหรับรายได้ที่เรียกว่าบรรทัดบนสุดและหักค่าใช้จ่ายในการทำธุรกิจรวมถึงต้นทุนของสินค้าที่ขายค่าใช้จ่ายในการดำเนินงานค่าใช้จ่ายภาษีและดอกเบี้ย ความแตกต่างหรือที่เรียกว่ากำไรคือกำไรสุทธิหรือที่เรียกว่ากำไรหรือกำไร คุณสามารถค้นหาเทมเพลตจำนวนมากสำหรับการสร้างคำชี้แจงสิทธิ์ส่วนบุคคลหรือธุรกิจแบบออนไลน์ได้ฟรี

สิ่งสำคัญคือการเปรียบเทียบงบกำไรขาดทุนจากรอบระยะเวลาบัญชีที่แตกต่างกันเนื่องจากการเปลี่ยนแปลงของรายได้ค่าใช้จ่ายการดำเนินงานการวิจัยและพัฒนาและกำไรสุทธิเมื่อเวลาผ่านไปมีความหมายมากกว่าตัวเลข ตัวอย่างเช่นรายได้ของ บริษัท อาจเพิ่มขึ้น แต่ค่าใช้จ่ายอาจเพิ่มขึ้นในอัตราที่เร็วกว่า

ตัวอย่างงบกำไรขาดทุน (P&L)

ด้านล่างนี้คือรายได้หรืองบกำไรขาดทุนของ Caterpillar Inc สำหรับปี 2556 และ 2557 (ตัวเลขทั้งหมดเป็นดอลลาร์สหรัฐยกเว้นข้อมูลต่อหุ้น):

| สิบสองเดือนสิ้นสุดวันที่ 31 ธันวาคม | 2014 | 2013 |

| การขายและรายได้: | ||

| การขายเครื่องจักรพลังงานและการขนส่ง | 52142 | 52694 |

| รายได้ของผลิตภัณฑ์ทางการเงิน 3,042 | 2962 | |

| ยอดขายและรายได้รวม | 55184 | 55656 |

| ต้นทุนการดำเนินงาน: | ||

| ต้นทุนของสินค้าที่ขาย | 39767 | 40727 |

| ค่าใช้จ่ายในการขาย, ทั่วไปและการบริหาร | 5697 | 5547 |

| ค่าใช้จ่ายในการวิจัยและพัฒนา | 2,135 | 2,046 |

| ดอกเบี้ยจ่ายของผลิตภัณฑ์ทางการเงิน | 624 | 727 |

| ค่าใช้จ่ายดำเนินงาน (รายได้) อื่น ๆ | 1,633 | 981 |

| ต้นทุนการดำเนินงานทั้งหมด | 49856 | 50028 |

| กำไรจากการดำเนิน | 5328 | 5,628 |

| ดอกเบี้ยจ่ายไม่รวมผลิตภัณฑ์ทางการเงิน | 484 | 465 |

| รายได้อื่น (ค่าใช้จ่าย) | 239 | (35) |

| กำไรรวมก่อนหักภาษี | 5083 | 5,128 |

| ประมาณการหนี้สิน (ผลประโยชน์) สำหรับภาษีเงินได้ | 1,380 | 1,319 |

| กำไรของ บริษัท รวม | 3703 | 3809 |

| ส่วนได้เสียในกำไร (ขาดทุน) ของ บริษัท ย่อยในเครือ | 8 | (6) |

| กำไรของ บริษัท รวมและ บริษัท ในเครือ | 3,711 | 3803 |

| หัก: กำไร (ขาดทุน) ส่วนที่เป็นของส่วนได้เสียที่ไม่มีอำนาจควบคุม | 16 | 14 |

| กำไร [เชิงอรรถ 1: กำไรที่เป็นของผู้ถือหุ้นสามัญ] | 3,695 | 3,789 |

| กำไรต่อหุ้นสามัญ | 5.99 | 5.87 |

| กำไรต่อหุ้นสามัญ – ปรับลด [เชิงอรรถ 2: ปรับลดโดยการใช้สิทธิ์ของรางวัลการชดเชยตามหุ้นโดยใช้วิธีการซื้อหุ้นคืน] | 5.88 | 5.75 |

| จำนวนหุ้นสามัญถัวเฉลี่ยถ่วงน้ำหนัก (ล้าน) | ||

| – ขั้นพื้นฐาน | 617.2 | 645.2 |

| – เจือจาง [ดูเชิงอรรถ 2] | 628.9 | 658.6 |

| เงินปันผลเงินสดประกาศต่อหุ้นสามัญ | 2.70 | 2.32 |

หนึ่งสามารถใช้งบกำไรขาดทุนในการคำนวณตัวชี้วัดหลายแห่งรวมถึงอัตรากำไรขั้นต้นกำไรที่อัตรากำไรการดำเนินงานที่อัตรากำไรสุทธิและอัตราส่วนการดำเนินงาน เมื่อรวมกับงบดุลและงบกระแสเงินสดงบกำไรขาดทุนจะให้ข้อมูลเชิงลึกเกี่ยวกับผลประกอบการทางการเงินของ บริษัท

แหล่งที่มาของบทความ – Investopedia.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

แสดงความคิดเห็น