การซื้อขายตัวเลือกอาจดูล้นหลาม แต่พวกเขาเข้าใจง่ายถ้าคุณรู้ประเด็นสำคัญสองสามข้อ พอร์ตการลงทุนของนักลงทุนมักจะสร้างด้วยสินทรัพย์หลายประเภท เหล่านี้อาจเป็นหุ้น, พันธบัตร, อีทีเอฟและแม้กระทั่งกองทุนรวม ตัวเลือกเป็นประเภทสินทรัพย์อื่นและเมื่อใช้อย่างถูกต้องจะมีข้อได้เปรียบมากมายที่การซื้อขายหุ้นและ ETF เพียงอย่างเดียวไม่สามารถทำได้

ประเด็นที่สำคัญ

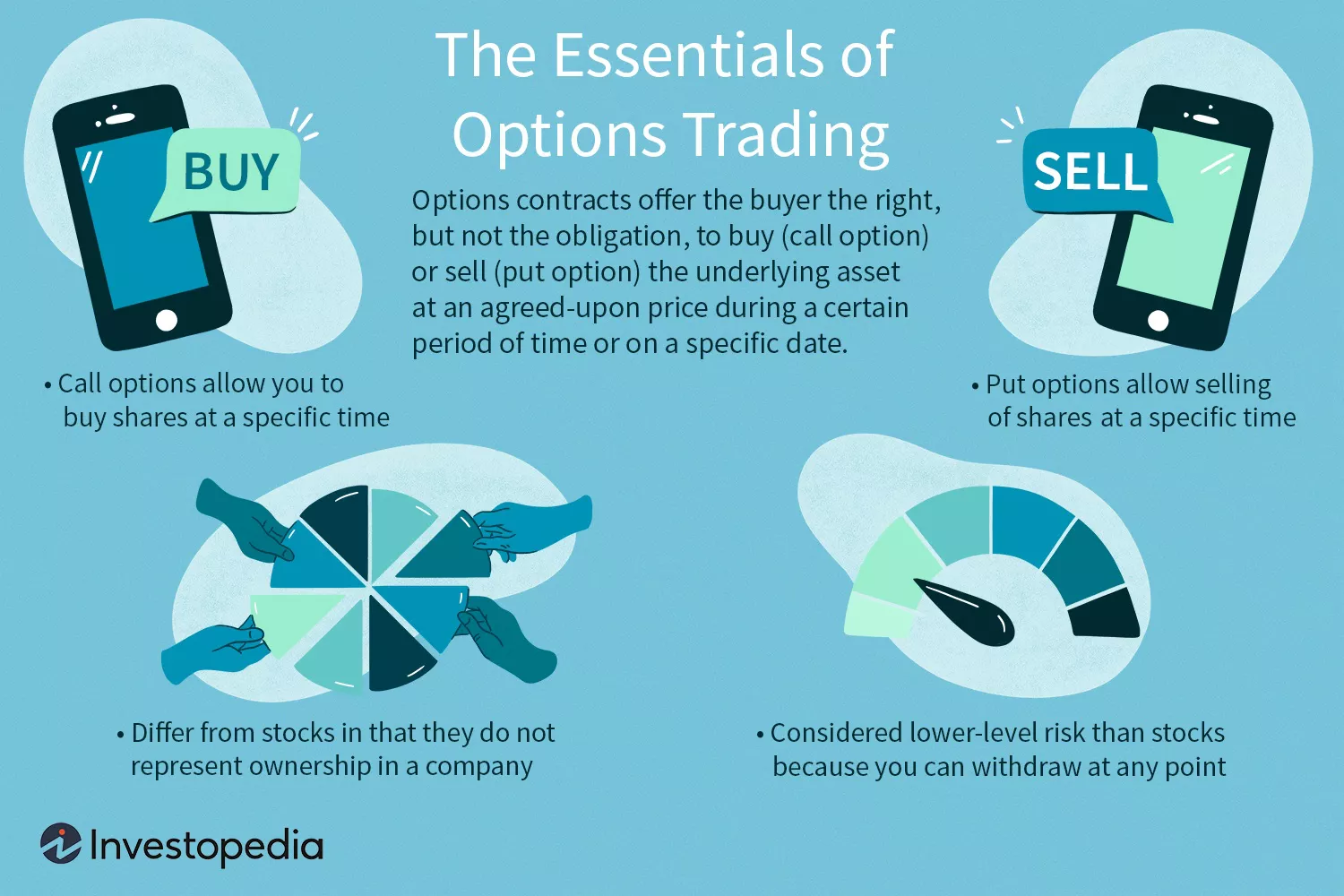

- ออปชั่นคือสัญญาที่ให้สิทธิ์แก่ผู้ซื้อ แต่ไม่ใช่ข้อผูกมัดในการซื้อ (ในกรณีที่มีการโทร) หรือขาย (ในกรณีของการวาง) สินทรัพย์อ้างอิงในราคาเฉพาะในหรือก่อนวันที่กำหนด

- คนใช้ตัวเลือกสำหรับรายได้เพื่อเก็งกำไรและเพื่อป้องกันความเสี่ยง

- ออปชั่นเป็นที่รู้จักกันในชื่อตราสารอนุพันธ์เนื่องจากได้มาจากมูลค่าของสินทรัพย์อ้างอิง

- โดยทั่วไปสัญญาออปชั่นหุ้นแสดงถึง 100 หุ้นของหุ้นอ้างอิง แต่ตัวเลือกอาจถูกเขียนลงบนสินทรัพย์อ้างอิงประเภทใดก็ได้ตั้งแต่พันธบัตรไปจนถึงสกุลเงินไปจนถึงสินค้าโภคภัณฑ์

ตัวเลือกคืออะไร?

ออปชั่นคือสัญญาที่ให้สิทธิแก่ผู้ถือ แต่ไม่ใช่พันธะผูกพันในการซื้อหรือขายสินทรัพย์อ้างอิงบางอย่างในราคาที่กำหนดล่วงหน้าที่หรือก่อนสัญญาหมดอายุ ตัวเลือกที่สามารถซื้อได้ชอบมากที่สุดสินทรัพย์อื่น ๆ ที่มีบัญชีการลงทุนนายหน้าซื้อขายหลักทรัพย์

ตัวเลือกมีประสิทธิภาพเพราะสามารถปรับปรุงพอร์ตโฟลิโอของแต่ละบุคคล พวกเขาทำสิ่งนี้ผ่านการเพิ่มรายได้การป้องกันและแม้แต่การใช้ประโยชน์ ขึ้นอยู่กับสถานการณ์โดยทั่วไปจะมีสถานการณ์ตัวเลือกที่เหมาะสมสำหรับเป้าหมายของนักลงทุน ตัวอย่างที่ได้รับความนิยมจะใช้ออปชั่นเป็นเครื่องมือป้องกันความเสี่ยงที่มีประสิทธิภาพ ต่อตลาดหุ้นที่ลดลงเพื่อ จำกัด การขาดทุน ตัวเลือกยังสามารถใช้เพื่อสร้างรายได้ที่เกิดขึ้น นอกจากนี้พวกเขามักจะใช้เพื่อการเก็งกำไรเช่นการพนันในทิศทางของหุ้น

ไม่มีอาหารกลางวันฟรีพร้อมหุ้นและพันธบัตร ตัวเลือกไม่แตกต่างกัน การซื้อขายออปชั่นมีความเสี่ยงที่ผู้ลงทุนต้องระวังก่อนทำการซื้อขาย นี่คือเหตุผลที่เมื่อตัวเลือกการซื้อขายกับนายหน้าคุณมักจะเห็นข้อความปฏิเสธความรับผิดชอบคล้ายกับที่แสดงต่อไปนี้:

ตัวเลือกเกี่ยวข้องกับความเสี่ยงและไม่เหมาะสำหรับทุกคน การซื้อขายออปชั่นสามารถเก็งกำไรในธรรมชาติและมีความเสี่ยงสูงต่อการขาดทุน

ตัวเลือกเป็นอนุพันธ์

ตัวเลือกอยู่ในกลุ่มที่มีขนาดใหญ่ของหลักทรัพย์ที่รู้จักในฐานะ สัญญาซื้อขายล่วงหน้า ราคาของตราสารอนุพันธ์ขึ้นอยู่กับหรือมาจากราคาของอย่างอื่น ตัวอย่างเช่นไวน์เป็นอนุพันธ์ของซอสมะเขือเทศองุ่นเป็นอนุพันธ์ของมะเขือเทศและตัวเลือกหุ้นเป็นอนุพันธ์ของหุ้น ออปชั่นเป็นอนุพันธ์ของหลักทรัพย์การเงินมูลค่าของมันขึ้นอยู่กับราคาของสินทรัพย์อื่น ตัวอย่างของสัญญาซื้อขายล่วงหน้ารวมถึงสายทำให้ฟิวเจอร์ส, ส่งต่อ , แลกเปลี่ยนและหลักทรัพย์จำนองอื่น ๆ ในกลุ่ม

ตัวเลือกการโทรและวาง

ตัวเลือกเป็นประเภทของการรักษาความปลอดภัยตราสารอนุพันธ์ ตัวเลือกเป็นอนุพันธ์เนื่องจากราคาของมันเชื่อมโยงกับราคาของอย่างอื่น หากคุณซื้อสัญญาออปชั่นจะเป็นการให้สิทธิ์แก่คุณ แต่ไม่ใช่ข้อผูกมัดในการซื้อหรือขายสินทรัพย์อ้างอิงในราคาที่กำหนดในหรือก่อนวันที่กำหนด

ตัวเลือกโทร ให้ผู้ถือสิทธิที่จะซื้อหุ้นและ เลือกเอา จะช่วยให้ผู้ถือสิทธิในการขายหุ้น คิดว่าตัวเลือกการโทรเป็นเงินดาวน์เพื่อวัตถุประสงค์ในอนาคต

ตัวอย่างตัวเลือกการโทร

เจ้าของบ้านที่มีศักยภาพเห็นการพัฒนาใหม่เพิ่มขึ้น บุคคลนั้นอาจต้องการสิทธิ์ในการซื้อบ้านในอนาคต แต่จะต้องการใช้สิทธินั้นทันทีที่มีการพัฒนาบางอย่างรอบ ๆ พื้นที่

ผู้ซื้อบ้านที่มีศักยภาพจะได้รับประโยชน์จากตัวเลือกในการซื้อหรือไม่ ลองนึกภาพว่าพวกเขาสามารถซื้อตัวเลือกการโทรจากนักพัฒนาเพื่อซื้อบ้านที่ราคา $ 400,000 ในช่วงสามปีถัดไป พวกเขาทำได้คุณรู้ว่ามันเป็นเงินฝากที่ไม่สามารถขอคืนได้ โดยธรรมชาติแล้วผู้พัฒนาจะไม่ให้สิทธิ์ตัวเลือกดังกล่าวฟรี ผู้ซื้อบ้านที่มีศักยภาพต้องมีส่วนร่วมในการชำระเงินดาวน์เพื่อล็อคสิทธิ์นั้น

ด้วยความเคารพต่อตัวเลือกที่ค่าใช้จ่ายนี้เป็นที่รู้จักกันในฐานะ พรีเมี่ยม มันเป็นราคาของสัญญาตัวเลือก ในตัวอย่างบ้านของเราเงินมัดจำอาจเท่ากับ $ 20,000 ที่ผู้ซื้อจ่ายให้นักพัฒนา สมมติว่าผ่านไปสองปีแล้วและตอนนี้การพัฒนาได้ถูกสร้างขึ้นและการแบ่งเขตได้รับการอนุมัติแล้ว ผู้ซื้อบ้านออกกำลังกายตัวเลือกและซื้อบ้านในราคา $ 400,000 เพราะนั่นคือสัญญาที่ซื้อ

มูลค่าตลาดของบ้านนั้นอาจเพิ่มขึ้นเป็นสองเท่าถึง $ 800,000 แต่เนื่องจากการชำระเงินดาวน์ถูกล็อคในราคาที่กำหนดไว้ล่วงหน้าผู้ซื้อจึงจ่าย $ 400,000 ตอนนี้ในสถานการณ์อื่นสมมติว่าการอนุมัติการแบ่งเขตไม่ผ่านไปจนถึงปีที่สี่ นี่เป็นเวลาหนึ่งปีที่ผ่านมาตัวเลือกนี้หมดอายุ ตอนนี้ผู้ซื้อบ้านจะต้องชำระราคาในตลาดเพราะสัญญาหมดอายุ ไม่ว่าในกรณีใดนักพัฒนาจะเก็บเงินจำนวน 20,000 ดอลลาร์เดิมไว้

ใส่ตัวเลือกตัวอย่าง

ตอนนี้คิดว่าตัวเลือกใส่เป็นนโยบายการประกัน หากคุณเป็นเจ้าของบ้านคุณอาจคุ้นเคยกับการซื้อประกันของเจ้าของบ้าน เจ้าของบ้านซื้อนโยบายของเจ้าของบ้านเพื่อปกป้องบ้านของพวกเขาจากความเสียหาย พวกเขาจ่ายเงินจำนวนหนึ่งเรียกว่าเบี้ยประกันเป็นเวลาหนึ่งปี นโยบายมีมูลค่าหน้าและให้ความคุ้มครองผู้ประกันในกรณีที่บ้านเสียหาย

ถ้าหากไม่ใช่บ้านของคุณสินทรัพย์ของคุณคือการลงทุนในหุ้นหรือดัชนี ในทำนองเดียวกันหากนักลงทุนต้องการประกันในพอร์ตดัชนี S&P 500 พวกเขาสามารถซื้อตัวเลือกการขายได้ นักลงทุนอาจกลัวว่าตลาดหมีกำลังใกล้เข้ามาและอาจไม่ยอมสูญเสียตำแหน่งนานกว่า 10% ในดัชนี S&P 500 หาก S&P 500 ซื้อขายอยู่ที่ $ 2,500 เขา / เธอสามารถซื้อตัวเลือกแบบใส่ซึ่งให้สิทธิ์ในการขายดัชนีที่ $ 2250 เช่น ณ เวลาใด ๆ ในอีกสองปีข้างหน้า

หากในช่วงหกเดือนที่ตลาดล่ม 20% (500 คะแนนจากดัชนี) เขาหรือเธอได้ทำ 250 คะแนนโดยสามารถขายดัชนีที่ $ 2250 เมื่อมันซื้อขายที่ $ 2000 – ขาดทุนรวมเพียง 10% ในความเป็นจริงแม้ว่าตลาดจะลดลงถึงศูนย์การสูญเสียจะเป็นเพียง 10% ถ้าตัวเลือกที่ใส่นี้ถูกระงับ อีกครั้งการซื้อตัวเลือกจะมีค่าใช้จ่าย (พรีเมี่ยม) และหากตลาดไม่ลดลงในช่วงเวลานั้นการสูญเสียสูงสุดของตัวเลือกนั้นเป็นเพียงค่าพรีเมี่ยมที่ใช้ไป

การซื้อการขายการโทร / การทำให้

มีสี่สิ่งที่คุณสามารถทำได้ด้วยตัวเลือก:

- ซื้อสาย

- ขายสาย

- ซื้อทำให้

- ขายทำให้

การซื้อหุ้นช่วยให้คุณมีสถานะที่ยืนยาว การซื้อตัวเลือกการโทรจะช่วยให้คุณมีสถานะซื้อในหุ้นอ้างอิง การขายชอร์ตสั้น ๆ ช่วยให้คุณมีสถานะสั้น การขายการโทรที่ไม่เปิดเผยหรือเปิดเผยจะช่วยให้คุณมีสถานะ Short ในหุ้นอ้างอิง

การซื้อตัวเลือกแบบใส่จะช่วยให้คุณมีสถานะสั้น ๆ ในหุ้นอ้างอิง ขายเปลือยกายหรือไม่ได้แต่งงานใส่จะช่วยให้คุณมีตำแหน่งที่มีศักยภาพในหุ้นอ้างอิง การทำให้สถานการณ์ทั้งสี่ตรงนี้เป็นสิ่งสำคัญ

ผู้ที่ซื้อตัวเลือกจะเรียกว่าผู้ถือและผู้ที่ขายตัวเลือกจะเรียกว่า ผู้เขียน ตัวเลือก นี่คือความแตกต่างที่สำคัญระหว่างผู้ถือและนักเขียน:

- ผู้ถือสายและผู้ถือ (ผู้ซื้อ) ไม่จำเป็นต้องซื้อหรือขาย พวกเขามีทางเลือกที่จะใช้สิทธิของตน สิ่งนี้จำกัดความเสี่ยงของผู้ซื้อตัวเลือกสำหรับการใช้พรีเมี่ยมเท่านั้น

- อย่างไรก็ตามโทรหานักเขียนและนักเขียน (ผู้ขาย) มีหน้าที่ต้องซื้อหรือขายหากตัวเลือกหมดอายุในเงิน (เพิ่มเติมจากด้านล่าง) ซึ่งหมายความว่าผู้ขายอาจจำเป็นต้องทำตามสัญญาที่จะซื้อหรือขาย มันก็หมายความว่าผู้ขายตัวเลือกมีความเสี่ยงมากขึ้นและในบางกรณีความเสี่ยงไม่ จำกัด ซึ่งหมายความว่านักเขียนอาจสูญเสียมากกว่าราคาของตัวเลือกพรีเมี่ยม

ทำไมต้องใช้ตัวเลือก

การเก็งกำไร

การเก็งกำไรเป็นเดิมพันทิศทางราคาในอนาคต นักเก็งกำไรอาจคิดว่าราคาของหุ้นจะเพิ่มขึ้นอาจขึ้นอยู่กับการวิเคราะห์พื้นฐานหรือการวิเคราะห์ทางเทคนิค นักเก็งกำไรอาจซื้อหุ้นหรือซื้อตัวเลือกการโทรในหุ้น การเก็งกำไรด้วยตัวเลือกการโทร – แทนที่จะซื้อหุ้นทันที – เป็นสิ่งที่น่าดึงดูดสำหรับนักเทรดบางคน ตัวเลือกการโทรนอกเวลาอาจเสียค่าใช้จ่ายเพียงไม่กี่ดอลลาร์หรือแม้กระทั่งเซ็นต์เมื่อเทียบกับราคาเต็มของหุ้น 100 ดอลลาร์

ป้องกันความเสี่ยง

ตัวเลือกถูกคิดค้นขึ้นมาเพื่อการป้องกันความเสี่ยง การป้องกันความเสี่ยงด้วยออปชั่นมีไว้เพื่อลดความเสี่ยงในราคาที่สมเหตุสมผล ที่นี่เราสามารถนึกถึงการใช้ตัวเลือกต่าง ๆ เช่นกรมธรรม์ประกันภัย เช่นเดียวกับที่คุณทำประกันบ้านหรือรถยนต์ตัวเลือกสามารถใช้เพื่อประกันการลงทุนของคุณกับการชะลอตัว

ลองนึกภาพว่าคุณต้องการซื้อหุ้นเทคโนโลยี แต่คุณต้องการ จำกัด การขาดทุน โดยใช้ตัวเลือกการวางคุณสามารถจำกัดความเสี่ยงขาลงของคุณและเพลิดเพลินกับการกลับหัวทั้งหมดในวิธีที่ประหยัดต้นทุน สำหรับการ ขายสั้น , ตัวเลือกการโทรที่สามารถใช้เพื่อ จำกัด การสูญเสียถ้าไม่ถูกต้องโดยเฉพาะอย่างยิ่งในระหว่างการ บีบสั้น

ตัวเลือกทำงานอย่างไร

ในแง่ของการประเมินมูลค่าสัญญาออปชั่นมันเป็นเรื่องสำคัญที่จะต้องพิจารณาความน่าจะเป็นของเหตุการณ์ราคาในอนาคต ยิ่งมีสิ่งใดเกิดขึ้นตัวเลือกที่มีราคาแพงกว่าก็คือกำไรจากเหตุการณ์นั้น ตัวอย่างเช่นมูลค่าการโทรเพิ่มขึ้นเมื่อหุ้น (อ้างอิง) สูงขึ้น นี่คือกุญแจสำคัญในการทำความเข้าใจค่าสัมพัทธ์ของตัวเลือก

เวลาที่น้อยลงจะมีจนกว่าจะหมดอายุตัวเลือกที่น้อยกว่าจะมี นี่เป็นเพราะโอกาสของการเคลื่อนไหวของราคาในหุ้นอ้างอิงลดลงเมื่อเราเข้าใกล้หมดอายุ นี่คือเหตุผลที่ตัวเลือกเป็นสินทรัพย์ที่สูญเปล่า หากคุณซื้อตัวเลือกหนึ่งเดือนที่ไม่มีเงินและหุ้นไม่เคลื่อนไหวตัวเลือกจะมีค่าน้อยลงในแต่ละวันที่ผ่านไป เนื่องจากเวลาเป็นองค์ประกอบราคาของตัวเลือกตัวเลือกหนึ่งเดือนจึงมีค่าน้อยกว่าตัวเลือกสามเดือน เนื่องจากมีเวลามากขึ้นความน่าจะเป็นที่ราคาขยับขึ้นกับความโปรดปรานของคุณจะเพิ่มขึ้นและในทางกลับกัน

ดังนั้นตัวเลือกการนัดหยุดงานแบบเดียวกันที่หมดอายุในหนึ่งปีจะมีค่าใช้จ่ายมากกว่าการประท้วงแบบเดียวกันเป็นเวลาหนึ่งเดือน คุณลักษณะนี้การสูญเสียของตัวเลือกที่เป็นผลมาจาก การสลายตัวของเวลา ตัวเลือกเดียวกันจะมีค่าน้อยกว่าพรุ่งนี้ในวันนี้หากราคาหุ้นไม่เคลื่อนไหว

ความผันผวนยังเพิ่มราคาของตัวเลือก นี่เป็นเพราะความไม่แน่นอนผลักอัตราต่อรองของผลลัพธ์ที่สูงขึ้น หากความผันผวนของสินทรัพย์อ้างอิงเพิ่มขึ้นการแกว่งราคาที่มากขึ้นจะเพิ่มความเป็นไปได้ที่จะมีการเคลื่อนไหวทั้งขึ้นและลง การแกว่งราคามากขึ้นจะเพิ่มโอกาสของเหตุการณ์ที่เกิดขึ้น ดังนั้นความผันผวนที่มากขึ้นราคาของตัวเลือกที่มากขึ้น การซื้อขายตัวเลือกและความผันผวนมีการเชื่อมโยงซึ่งกันและกันอย่างแท้จริงในลักษณะนี้

ในการแลกเปลี่ยนส่วนใหญ่ของสหรัฐสัญญาตัวเลือกหุ้นเป็นตัวเลือกในการซื้อหรือขาย 100 หุ้น; นั่นเป็นเหตุผลที่คุณจะต้องทวีคูณของสัญญาโดย 100 เพื่อให้ได้ยอดรวมที่คุณจะต้องใช้ในการซื้อสาย

| เกิดอะไรขึ้นกับการลงทุนทางเลือกของเรา | |||

|---|---|---|---|

| 1 พฤษภาคม | 21 พฤษภาคม | วันหมดอายุ | |

| ราคาหุ้น | $ 67 | $ 78 | $ 62 |

| ราคาตัวเลือก | $ 3.15 | $ 8.25 | ไร้ค่า |

| มูลค่าสัญญา | $ 315 | $ 825 | $ 0 |

| กำไร / ขาดทุนจากกระดาษ | $ 0 | $ 510 | – $ 315 |

ส่วนใหญ่เวลาผู้ถือเลือกที่จะทำกำไรของพวกเขาโดยการซื้อขายออก (ปิด) ตำแหน่งของพวกเขา ซึ่งหมายความว่าผู้ถือออปชั่นขายออปชั่นในตลาดและผู้เขียนซื้อตำแหน่งของพวกเขากลับมาปิด มีการใช้งานตัวเลือกเพียง 10% เท่านั้นมีการซื้อขาย 60% (ปิด) และ 30% หมดอายุไร้ค่า

ความผันผวนของราคาตัวเลือกที่สามารถอธิบายได้ด้วย คุณค่า และ มูลค่าภายนอกซึ่งยังเป็นที่รู้จักกันเป็นค่าเวลา พรีเมี่ยมของตัวเลือกคือการรวมกันของมูลค่าที่แท้จริงและค่าเวลา มูลค่าที่แท้จริงคือจำนวนเงินในสัญญาออปชั่นซึ่งเป็นตัวเลือกการโทรซึ่งเป็นจำนวนเงินที่สูงกว่าราคาที่มีการซื้อขายหลักทรัพย์ มูลค่าเวลาเป็นมูลค่าเพิ่มที่นักลงทุนต้องจ่ายสำหรับตัวเลือกที่สูงกว่ามูลค่าที่แท้จริง นี่คือค่าภายนอกหรือค่าเวลา ดังนั้นราคาของตัวเลือกในตัวอย่างของเราสามารถคิดได้ดังต่อไปนี้:

| พรีเมียม = | มูลค่าที่แท้จริง + | มูลค่าเวลา |

| $ 8.25 | $ 8.00 | $ 0.25 |

ในชีวิตจริงตัวเลือกมักจะซื้อขายในระดับหนึ่งสูงกว่ามูลค่าที่แท้จริงของพวกเขาเพราะความน่าจะเป็นของเหตุการณ์ที่เกิดขึ้นไม่เคยมีค่าเป็นศูนย์แม้ว่ามันจะไม่น่าเป็นไปได้สูง

ประเภทของตัวเลือก

ตัวเลือกอเมริกาและยุโรป

ตัวเลือกอเมริกัน สามารถใช้สิทธิได้ตลอดเวลาระหว่างวันที่ซื้อและวันหมดอายุ ตัวเลือกในยุโรป นั้นแตกต่างจากตัวเลือกของชาวอเมริกันเพราะพวกเขาสามารถออกกำลังกายได้เมื่อสิ้นสุดชีวิตในวันที่หมดอายุเท่านั้น ความแตกต่างระหว่างตัวเลือกแบบอเมริกันและแบบยุโรปนั้นไม่เกี่ยวอะไรกับภูมิศาสตร์ แต่เฉพาะเมื่อออกกำลังกายก่อน ตัวเลือกมากมายในดัชนีหุ้นเป็นประเภทของยุโรป เนื่องจากสิทธิ์ในการออกกำลังกาย แต่เนิ่นๆมีค่าบางอย่างโดยปกติแล้วตัวเลือกของชาวอเมริกันจะมีค่าพรีเมียมสูงกว่าตัวเลือกในยุโรปที่เหมือนกัน นี่เป็นเพราะคุณสมบัติการออกกำลังกายในช่วงต้นเป็นที่พึงปรารถนาและมีคำสั่งให้ใช้งานพรีเมี่ยม

นอกจากนี้ยังมี ตัวเลือกที่แปลกใหม่ซึ่งแปลกใหม่เพราะอาจมีการเปลี่ยนแปลงในโปรไฟล์ผลตอบแทนจากตัวเลือกวานิลลาธรรมดา หรือพวกเขาสามารถกลายเป็นผลิตภัณฑ์ที่แตกต่างกันอย่างสิ้นเชิงทั้งหมดพร้อมกับ “ตัวเลือก” ที่ฝังอยู่ในพวกเขา ตัวอย่างเช่น ตัวเลือกไบนารี มีโครงสร้างการจ่ายเงินแบบง่าย ๆ ที่กำหนดว่าเหตุการณ์การจ่ายเงินเกิดขึ้นโดยไม่คำนึงถึงระดับ ประเภทอื่น ๆ ของตัวเลือกที่แปลกใหม่รวมถึงการเคาะออกเคาะในตัวเลือกอุปสรรคตัวเลือกเวลามองย้อนกลับ, ตัวเลือกในเอเชียและ ตัวเลือก Bermudan อีกครั้งตัวเลือกที่แปลกใหม่โดยทั่วไปสำหรับผู้ค้าตราสารอนุพันธ์ที่เป็นมืออาชีพ

ตัวเลือกหมดอายุและสภาพคล่อง

ตัวเลือกสามารถแบ่งได้ตามระยะเวลา ตัวเลือกระยะสั้นคือตัวเลือกที่หมดอายุโดยทั่วไปภายในหนึ่งปี ตัวเลือกระยะยาวที่มีวันหมดอายุมากกว่าปีจัดอยู่ในประเภท หลักทรัพย์เพื่อการคาดการณ์ระยะยาวหรือ LEAP LEAPS นั้นเหมือนกับตัวเลือกทั่วไปพวกมันมีระยะเวลาที่ยาวนานกว่า

ตัวเลือกยังสามารถแตกต่างกันโดยเมื่อวันที่หมดอายุของพวกเขาตก ชุดตัวเลือกจะหมดอายุทุกสัปดาห์ในทุกวันศุกร์สิ้นเดือนหรือแม้กระทั่งทุกวัน ตัวเลือกดัชนีและอีทีเอฟบางครั้งก็มีการหมดอายุรายไตรมาส

ตารางตัวเลือกการอ่าน

ผู้ค้ามากขึ้นกำลังค้นหาข้อมูลตัวเลือกผ่านแหล่งข้อมูลออนไลน์ (สำหรับการอ่านที่เกี่ยวข้องดูที่ ” โบรกเกอร์หุ้นออนไลน์ที่ดีที่สุดสำหรับการซื้อขายตัวเลือก 2019 “) ในขณะที่แต่ละแหล่งข้อมูลมีรูปแบบของตนเองในการนำเสนอข้อมูลส่วนประกอบหลักโดยทั่วไปจะมีตัวแปรดังต่อไปนี้:

- ปริมาณ (VLM) เพียงแค่บอกคุณว่ามีการซื้อขายสัญญาของตัวเลือกหนึ่งโดยเฉพาะในช่วงเซสชั่นล่าสุด

- ราคา “การเสนอราคา” เป็นระดับราคาล่าสุดที่ผู้เข้าร่วมตลาดต้องการซื้อตัวเลือกเฉพาะ

- ราคา “ถาม” เป็นราคาล่าสุดที่เสนอโดยผู้เข้าร่วมตลาดเพื่อขายตัวเลือกเฉพาะ

- ความผันผวนของราคาเสนอโดยนัย (Iml BID VOL) อาจถือได้ว่าเป็นความไม่แน่นอนในอนาคตของทิศทางราคาและความเร็ว ค่านี้คำนวณโดยแบบจำลองการกำหนดราคาตัวเลือกเช่นรุ่น Black-Scholes และแสดงถึงระดับของความผันผวนในอนาคตที่คาดหวังตามราคาปัจจุบันของตัวเลือก

- จำนวนดอกเบี้ยที่เปิด (OPTN OP) ระบุจำนวนสัญญาทั้งหมดของตัวเลือกเฉพาะที่ได้รับการเปิด ดอกเบี้ยคงที่ลดลงเมื่อเปิดการซื้อขายที่ถูกปิด

- เดลต้าอาจถูกมองว่าเป็นความน่าจะเป็น ตัวอย่างเช่นตัวเลือก 30 เดลต้ามีโอกาสประมาณ 30% ที่จะหมดอายุในเงิน

- Gamma (GMM) เป็นความเร็วที่ตัวเลือกเคลื่อนเข้าหรือออกจากเงิน แกมม่ายังคิดได้ว่าเป็นความเคลื่อนไหวของสามเหลี่ยมปากแม่น้ำ

- Vega เป็นค่ากรีกที่ระบุจำนวนเงินที่คาดว่าราคาของตัวเลือกจะเปลี่ยนไปตามการเปลี่ยนแปลงเพียงจุดเดียวในความผันผวนโดยนัย

- Theta คือค่ากรีกที่ระบุว่าตัวเลือกจะมีค่าเท่าใดเมื่อเวลาผ่านไปหนึ่งวัน

- “ราคาใช้สิทธิ” คือราคาที่ผู้ซื้อออปชั่นสามารถซื้อหรือขายหลักทรัพย์อ้างอิงได้หากเขา / เธอเลือกที่จะใช้สิทธิ

การซื้อในการประมูลและการขายตามการถามนั้นเป็นวิธีที่ผู้ดูแลตลาดทำมาหากิน

โทรนาน / ทำให้

ตำแหน่งตัวเลือกที่ง่ายที่สุดคือการโทรแบบยาว (หรือวาง) ด้วยตัวเอง ตำแหน่งนี้จะทำกำไรหากราคาของการเพิ่มขึ้น (ตก) และข้อเสียของคุณถูก จำกัด ไว้ที่การสูญเสียของตัวเลือกพรีเมี่ยมที่ใช้ไป หากคุณซื้อสายและใส่ตัวเลือกด้วยการนัดหยุดงานและการหมดอายุที่เหมือนกันคุณได้สร้าง straddle

ตำแหน่งนี้จ่ายออกหากราคาอ้างอิงสูงขึ้นหรือลดลงอย่างมาก; อย่างไรก็ตามหากราคายังคงมีเสถียรภาพคุณจะสูญเสียพรีเมี่ยมทั้งการโทรและการเดิมพัน คุณจะเข้าสู่กลยุทธ์นี้หากคุณคาดว่าจะมีการเคลื่อนไหวครั้งใหญ่ในสต็อก แต่ไม่แน่ใจว่าทิศทางใด

โดยพื้นฐานแล้วคุณต้องมีสต็อคเพื่อย้ายออกนอกช่วง กลยุทธ์ที่คล้ายคลึงกันคือการเดิมพันในการย้ายหลักทรัพย์เมื่อคุณคาดหวังความผันผวนสูง (ความไม่แน่นอน) คือการซื้อสายและซื้อชุดที่มีการนัดหยุดงานที่แตกต่างกันและหมดอายุเหมือนกัน – เรียกว่ารัดคอ การรัดคอต้องการการเคลื่อนไหวของราคาที่มากขึ้นในทิศทางใดทิศทางหนึ่งเพื่อทำกำไร แต่ยังมีราคาไม่แพงกว่า straddle ด้วย ในทางกลับกันการย่อตัวไม่ว่าจะเป็น straddle หรือ strangle (การขายทั้งสองตัวเลือก) จะได้กำไรจากตลาดที่ไม่ได้เคลื่อนไหวมากนัก

สเปรดและชุดค่าผสม

สเปรดใช้ตำแหน่งอย่างน้อยสองตัวเลือกของคลาสเดียวกัน พวกเขารวมความคิดเห็นของตลาด (การเก็งกำไร) กับการ จำกัด การขาดทุน (การป้องกันความเสี่ยง) สเปรดมักจะ จำกัด โอกาสกลับหัวกลับหางเช่นกัน แต่กลยุทธ์เหล่านี้ยังคงเป็นที่ต้องการเนื่องจากมักจะมีราคาถูกกว่าเมื่อเทียบกับตัวเลือกเดียว การแพร่กระจายในแนวตั้งเกี่ยวข้องกับการขายตัวเลือกหนึ่งเพื่อซื้ออีกทางเลือกหนึ่ง โดยทั่วไปแล้วตัวเลือกที่สองเป็นประเภทเดียวกันและหมดอายุเหมือนกัน แต่มีการนัดหยุดงานที่แตกต่างกัน

การแพร่กระจายการโทรแบบกระทิงหรือการโทรแบบกระจายตามแนวตั้งแบบโทรถูกสร้างขึ้นโดยการซื้อการโทรและการขายสายอื่นพร้อมกันด้วยราคาที่สูงขึ้นและการหมดอายุที่เหมือนกัน สเปรดนั้นมีกำไรถ้าราคาของสินทรัพย์อ้างอิงเพิ่มขึ้น แต่ส่วนต่างมี จำกัด เนื่องจากการหยุดการโทรสั้น ๆ ประโยชน์คือการขายโทรที่มีค่าใช้จ่ายสูงจะช่วยลดค่าใช้จ่ายในการซื้อสายที่ต่ำกว่า ในทำนองเดียวกันหมีพัตต์แบบกระจายหรือแบบหมีสเปรดตามแนวตั้งนั้นเกี่ยวข้องกับการซื้อพัตต์และการขายสต๊าฟที่สองโดยมีการนัดหยุดงานที่ต่ำกว่าและการหมดอายุแบบเดียวกัน หากคุณซื้อและขายตัวเลือกที่มีระยะเวลาหมดอายุแตกต่างกันจะเรียกว่าสเปรดปฏิทินหรือสเปรดเวลา

กระจาย

ชุดค่าผสมเป็นการค้าที่สร้างขึ้นด้วยการโทรและการวาง มีการรวมกันชนิดพิเศษที่เรียกว่า “สังเคราะห์” จุดของการสังเคราะห์คือการสร้างตำแหน่งตัวเลือกที่ทำงานเหมือนสินทรัพย์อ้างอิง แต่ไม่มีการควบคุมเนื้อหาจริง ทำไมไม่ซื้อหุ้นล่ะ? อาจมีเหตุผลทางกฎหมายหรือข้อบังคับบางประการที่ทำให้คุณไม่สามารถเป็นเจ้าของมันได้ แต่คุณอาจได้รับอนุญาตให้สร้างตำแหน่งสังเคราะห์โดยใช้ตัวเลือก

ผีเสื้อ

ผีเสื้อประกอบด้วยตัวเลือกที่การนัดหยุดงานสามครั้งเว้นระยะเท่ากันโดยที่ตัวเลือกทั้งหมดเป็นประเภทเดียวกัน (ไม่ว่าจะโทรทั้งหมดหรือโทรออกทั้งหมด) และมีวันหมดอายุที่เหมือนกัน ในผีเสื้อที่มีความยาวตัวเลือกการนัดหยุดงานกลางจะถูกขายและการนัดหยุดงานภายนอกจะซื้อในอัตราส่วน 1: 2: 1 (ซื้อหนึ่งขายสองซื้อหนึ่งครั้ง)

หากอัตราส่วนนี้ไม่ถือมันไม่ได้เป็นผีเสื้อ การนัดหยุดงานด้านนอกมักจะเรียกว่าปีกของผีเสื้อและการนัดหยุดงานภายในเป็นร่างกาย คุณค่าของผีเสื้อไม่สามารถต่ำกว่าศูนย์ได้ ความสัมพันธ์ที่ใกล้ชิดกับผีเสื้อคือเครื่องคอนดอร์ – ความแตกต่างคือตัวเลือกกลางไม่ได้อยู่ที่ราคาการนัดหยุดงานเดียวกัน

ตัวเลือกความเสี่ยง

เนื่องจากตัวเลือกราคาสามารถสร้างแบบจำลองทางคณิตศาสตร์ด้วยแบบจำลองเช่น Black-Scholes ความเสี่ยงหลายอย่างที่เกี่ยวข้องกับตัวเลือกจึงเป็นแบบจำลองและเข้าใจ คุณลักษณะตัวเลือกนี้ทำให้ความเสี่ยงน้อยกว่าสินทรัพย์ประเภทอื่นหรืออย่างน้อยก็อนุญาตให้มีความเสี่ยงที่เกี่ยวข้องกับตัวเลือกที่จะเข้าใจและประเมินผล ความเสี่ยงส่วนบุคคลได้รับการกำหนดชื่ออักษรกรีกและบางครั้งเรียกง่าย ๆ ว่า “ชาวกรีก”

ด้านล่างเป็นวิธีพื้นฐานมากในการเริ่มคิดเกี่ยวกับแนวคิดของชาวกรีก:

การใช้ภาษากรีกเพื่อทำความเข้าใจกับตัวเลือก

ข้อสรุป

ตัวเลือกไม่จำเป็นต้องเป็นเรื่องยากที่จะเข้าใจเมื่อคุณเข้าใจแนวคิดพื้นฐาน ตัวเลือกสามารถให้โอกาสเมื่อใช้อย่างถูกต้องและอาจเป็นอันตรายเมื่อใช้อย่างไม่ถูกต้อง (สำหรับการอ่านที่เกี่ยวข้องดูที่ ” นักลงทุนควรถือหรือใช้ตัวเลือก? “)

แหล่งที่มาของบทความ – Investopedia.com

{kind=link}

{kind=link}

{kind=link}

{kind=link}

แสดงความคิดเห็น